Thuế cơ sở 17 Thành phố Hồ Chí Minh vừa thông tin đến các hộ kinh doanh và cá nhân kinh doanh thuộc nhóm có doanh thu từ trên 3 tỷ đồng đến 50 tỷ đồng/năm về những việc cần thực hiện ngay theo Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC.

Theo đó, người nộp thuế cần chủ động kê khai, chuẩn bị hồ sơ và thực hiện nghĩa vụ thuế đúng thời hạn để bảo đảm hoạt động kinh doanh diễn ra ổn định, đúng quy định pháp luật.

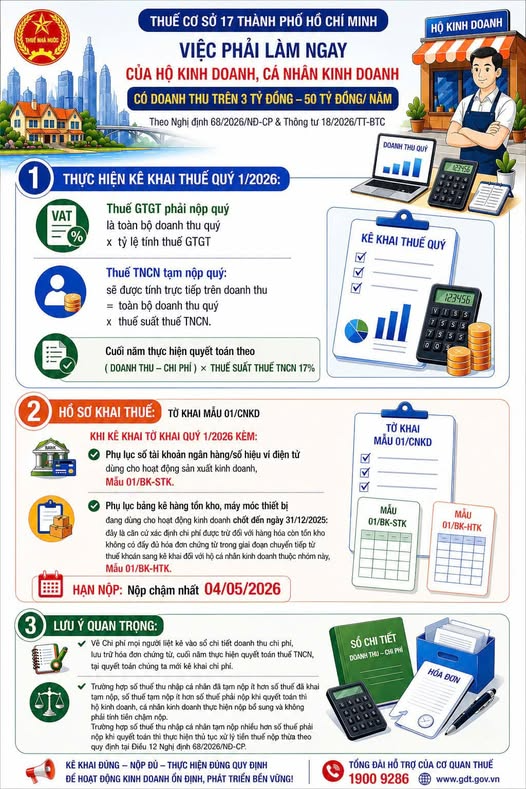

Thuế cơ sở 17 Thành phố Hồ Chí Minh thông tin những việc cần làm đối với hộ kinh doanh, cá nhân kinh doanh thuộc nhóm doanh thu trên 3 tỷ đồng đến 50 tỷ đồng/năm .(Ảnh: Thuế cơ sở 17 Thành phố Hồ Chí Minh)

Trước hết, đối với kê khai thuế quý I/2026, hộ kinh doanh cần thực hiện nghĩa vụ khai và nộp thuế giá trị gia tăng (GTGT) theo phương pháp tính trên doanh thu. Cụ thể, số thuế GTGT phải nộp trong quý được xác định bằng toàn bộ doanh thu phát sinh trong quý nhân với tỷ lệ thuế GTGT tương ứng theo quy định đối với từng ngành nghề.

Bên cạnh đó, người kinh doanh cũng phải tạm nộp thuế thu nhập cá nhân (TNCN) trong quý. Khoản thuế này được tính dựa trên doanh thu thực tế trong kỳ nhân với tỷ lệ thuế suất thuế TNCN áp dụng cho hoạt động kinh doanh. Sau khi kết thúc năm tài chính, hộ kinh doanh sẽ thực hiện quyết toán thuế, trong đó thu nhập chịu thuế được xác định theo công thức: (Doanh thu – Chi phí) × Thuế suất thuế TNCN 17%.

Về hồ sơ khai thuế, người nộp thuế sử dụng Tờ khai mẫu 01/CNKD. Khi nộp tờ khai thuế quý I/2026, cần gửi kèm các phụ lục liên quan. Trong đó, Phụ lục 01/BK-STK dùng để kê khai tài khoản ngân hàng hoặc số hiệu ví điện tử phục vụ cho hoạt động sản xuất, kinh doanh. Ngoài ra, người nộp thuế phải nộp Phụ lục 01/BK-HTK để kê khai tình trạng hàng tồn kho, máy móc, thiết bị đang sử dụng trong hoạt động kinh doanh tính đến ngày 31/12/2025.

Theo hướng dẫn của cơ quan thuế, phụ lục kê khai hàng tồn kho cần phản ánh đầy đủ giá trị của hàng hóa còn tồn tại thời điểm cuối năm. Đồng thời, trường hợp có máy móc, thiết bị đang được sử dụng cho hoạt động kinh doanh, người nộp thuế cũng phải kê khai rõ để phục vụ công tác quản lý thuế.

Đáng chú ý, thời hạn nộp hồ sơ khai thuế quý I/2026 chậm nhất là ngày 04/05/2026. Vì vậy, hộ kinh doanh cần chủ động chuẩn bị hồ sơ, kiểm tra số liệu và hoàn tất việc kê khai trước thời hạn để tránh phát sinh vi phạm hoặc bị xử phạt do nộp chậm.

Cơ quan thuế cũng lưu ý rằng hộ kinh doanh chỉ được tính vào chi phí hợp lý những khoản chi có đủ chứng từ hợp pháp. Các khoản chi phí này cần được lưu trữ đầy đủ để phục vụ việc quyết toán thuế TNCN và giải trình khi cơ quan thuế yêu cầu.

Ngoài ra, trong trường hợp số thuế tạm nộp thấp hơn số thuế phải nộp theo quyết toán, người nộp thuế cần thực hiện nộp bổ sung phần chênh lệch theo quy định. Nếu số thuế tạm nộp cao hơn số thuế phải nộp, khoản chênh lệch sẽ được xử lý theo quy định hiện hành của pháp luật về thuế.

Đối với các hộ kinh doanh thuộc diện phải nộp thuế theo phương pháp kê khai, cơ quan thuế nhấn mạnh việc thực hiện đầy đủ sổ sách, chứng từ và hồ sơ liên quan là yếu tố quan trọng để đảm bảo tính minh bạch trong hoạt động kinh doanh cũng như trong quá trình quản lý thuế.

Trường hợp phát sinh vướng mắc trong quá trình thực hiện, hộ kinh doanh và cá nhân kinh doanh có thể liên hệ cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế gần nhất để được hướng dẫn, hỗ trợ kịp thời.