Ngày 13/5, Thượng viện Mỹ đã phê chuẩn ông Kevin Warsh, cựu Thống đốc Cục Dự trữ Liên bang Mỹ (Fed), trở thành Chủ tịch thứ 17 của cơ quan này sau cuộc bỏ phiếu với kết quả sít sao.

Được Tổng thống Donald Trump đề cử thay thế ông Jerome Powell, ông Warsh sẽ tiếp quản Fed trong bối cảnh chính sách tiền tệ Mỹ đang đứng trước nhiều thách thức. Quyết định nhân sự này cũng khép lại giai đoạn căng thẳng kéo dài nhiều năm giữa Nhà Trắng và ông Powell, khi Tổng thống Trump liên tục bày tỏ bất đồng với người đứng đầu Fed về chính sách lãi suất và định hướng điều hành tiền tệ.

Chứng khoán Rồng Việt (VDSC) nhận định Kevin Warsh không thích các chuẩn mực Basel áp đặt lên hệ thống ngân hàng, không ủng hộ các chương trình nới lỏng định lượng (QE) hay thắt chặt định lượng (QT), không đánh giá cao việc định hướng chính sách thông qua truyền thông (forward guidance). Theo VDSC, lập trường chính sách chủ đạo của Warsh có thể là giảm các chuẩn mực Basel áp lên hệ thống ngân hàng Mỹ kết hợp với sự linh hoạt trong điều hành lãi suất.

Nhìn chung, chính sách của Warsh được đánh giá là "im lặng" hơn nhiều so với Chủ tịch Fed Jerome Powell, ít can thiệp thị trường bằng các phát biểu và thiên về các biện pháp mang tính kỹ thuật hơn. Do đó, để đánh giá xu hướng chính sách của Fed trong thời gian tới, VDSC cho rằng cần theo dõi sát các tín hiệu từ bảng cân đối của Fed như tốc độ mở rộng bảng cân đối, dự trữ cân đối (reserve balance) và chỉ số Overnight Index Swap (OIS), thay vì chỉ tập trung vào Fed's Dot Plot hay FedWatch Tool.

Kevin Warsh muốn điều gì ở Fed?

Theo VDSC, điều đầu tiên cần lưu ý là Warsh từng nhiều lần chỉ trích Fed trong giai đoạn sau khủng hoảng tài chính toàn cầu. Khi còn là thành viên trẻ nhất của Ủy ban Thị trường Mở Liên bang (FOMC), ông đã phản đối việc Fed lạm dụng các chương trình QE.

Quan trọng hơn, Warsh là người phản đối mạnh mẽ các chuẩn mực Basel của Ngân hàng Thanh toán Quốc tế (BIS). Đây được xem là cơ sở quan trọng để dự báo định hướng chính sách của ông trong tương lai.

Ngày 16/1/2026, Warsh đăng bài viết trên Wall Street Journal với tiêu đề "The Collapse of the Fed's Leadership", trong đó chỉ trích mạnh cách Fed xử lý cuộc khủng hoảng ngân hàng khu vực Mỹ giai đoạn 2022-2023, đặc biệt sau sự sụp đổ của Silicon Valley Bank (SVB).

Theo ông Warsh, nguyên nhân của những cú sốc thị trường thời điểm đó đến từ các chuẩn mực Basel. Ông cho rằng việc chỉ nới lỏng một số quy định cho ngân hàng là chưa đủ, thay vào đó Mỹ cần xây dựng một khuôn khổ quản lý riêng cho hệ thống ngân hàng thay vì tiếp tục phụ thuộc vào Basel.

“Mục tiêu cuối cùng của Basel không phải là mục tiêu cuối cùng của nước Mỹ. Mỹ nên xây dựng một hệ thống quản lý độc lập để biến nước này thành nơi tốt nhất thế giới cho các ngân hàng hoạt động. FED phải chịu trách nhiệm cho các đợt sụp đổ ngân hàng (bank run) giai đoạn 2022–2023. Các quy định của họ đã khiến các ngân hàng vừa và nhỏ chịu bất lợi một cách có hệ thống, làm chậm dòng tín dụng vào nền kinh tế thực.”, ông Kevin Warsh viết.

Theo VDSC, những quan điểm trên gần như khẳng định Kevin Warsh sẽ tìm cách giảm các rào cản kỹ thuật trong hệ thống tài chính và thúc đẩy "nới lỏng nội sinh" thông qua việc gia tăng vai trò của hệ thống ngân hàng, thay vì phụ thuộc vào các biện pháp nới lỏng từ Fed như mở rộng bảng cân đối hay hạ lãi suất.

Bên cạnh đó, do được Tổng thống Donald Trump đề cử, ông Kevin Warsh nhiều khả năng cũng sẽ phối hợp chặt chẽ hơn với Bộ Tài chính Mỹ. Điều này đồng nghĩa với việc ưu tiên hàng đầu sẽ là kéo chi phí vốn của Bộ Tài chính Mỹ xuống mức có thể chấp nhận được, tức hỗ trợ giảm lợi suất trái phiếu Chính phủ Mỹ (UST), trong bối cảnh nước này đang phải tái cấp vốn cho khối nợ công ngày càng lớn.

Từ các yếu tố trên, VDSC cho rằng có thể rút ra một số đặc điểm chính trong định hướng chính sách của tân chủ tịch Kevin Warsh gồm: không theo đuổi QE cũng như QT; không ủng hộ Basel và muốn tăng khả năng nới lỏng nội sinh của hệ thống ngân hàng thông qua một khuôn khổ quản lý mới; đồng thời tăng cường phối hợp với Bộ Tài chính Mỹ nhằm hỗ trợ thị trường trái phiếu Chính phủ.

Trọng tâm là nới lỏng nội sinh thay vì QE, khả năng Fed tăng lãi suất là thấp

Theo VDSC, điểm mấu chốt trong trọng tâm chính sách của tân chủ tịch Kevin Warsh sẽ giảm các chuẩn mực Basel áp lên hệ thống ngân hàng Mỹ nhằm tăng đòn bẩy và giảm chi phí vốn cho các ngân hàng.

Hiện nay, hệ thống ngân hàng Mỹ chủ yếu bị giới hạn bởi hai chuẩn mực Basel quan trọng.

Thứ nhất là SLR (Supplementary Leverage Ratio), quy định giới hạn đòn bẩy khiến các ngân hàng gặp khó khăn trong việc gia tăng nắm giữ trái phiếu Chính phủ Mỹ cũng như mở rộng tín dụng.

Thứ hai là IRRBB (Interest Rate Risk in the Banking Book), quy định liên quan tới rủi ro lãi suất trên sổ ngân hàng, làm hạn chế khả năng nắm giữ trái phiếu Chính phủ Mỹ kỳ hạn dài.

Nếu hai tỷ lệ này được nới lỏng, các ngân hàng có thể gia tăng nắm giữ trái phiếu Chính phủ Mỹ kỳ hạn dài và mở rộng cung ứng tín dụng. Khi đó, nhiều mục tiêu của Warsh có thể đạt được cùng lúc như giảm chi phí vốn của hệ thống ngân hàng, tăng lượng tín dụng cung ứng cho nền kinh tế và hỗ trợ thị trường trái phiếu Chính phủ Mỹ thông qua việc tạo thanh khoản và giảm lợi suất.

Theo VDSC, điều này có thể khiến kỳ vọng trước đây rằng Chủ tịch FED tiếp theo sẽ tiếp tục dùng QE phải thay đổi phần nào. Nếu Fed không dùng QE mà chỉ giảm lãi suất điều hành kết hợp với việc nới lỏng các ràng buộc nội sinh từ Basel, hiệu quả chính sách sẽ cần thêm thời gian để phát huy.

Do đó, hướng đi chính sách tiềm năng của Warsh có thể được tóm gọn là: "Nới lỏng nội sinh" kết hợp với một mức lãi suất điều hành phù hợp.

Mặc dù thị trường hiện vẫn định giá khoảng 50% khả năng Fed tăng lãi suất vào cuối năm, VDSC cho rằng kịch bản này tồn tại nhiều điểm chưa hợp lý.

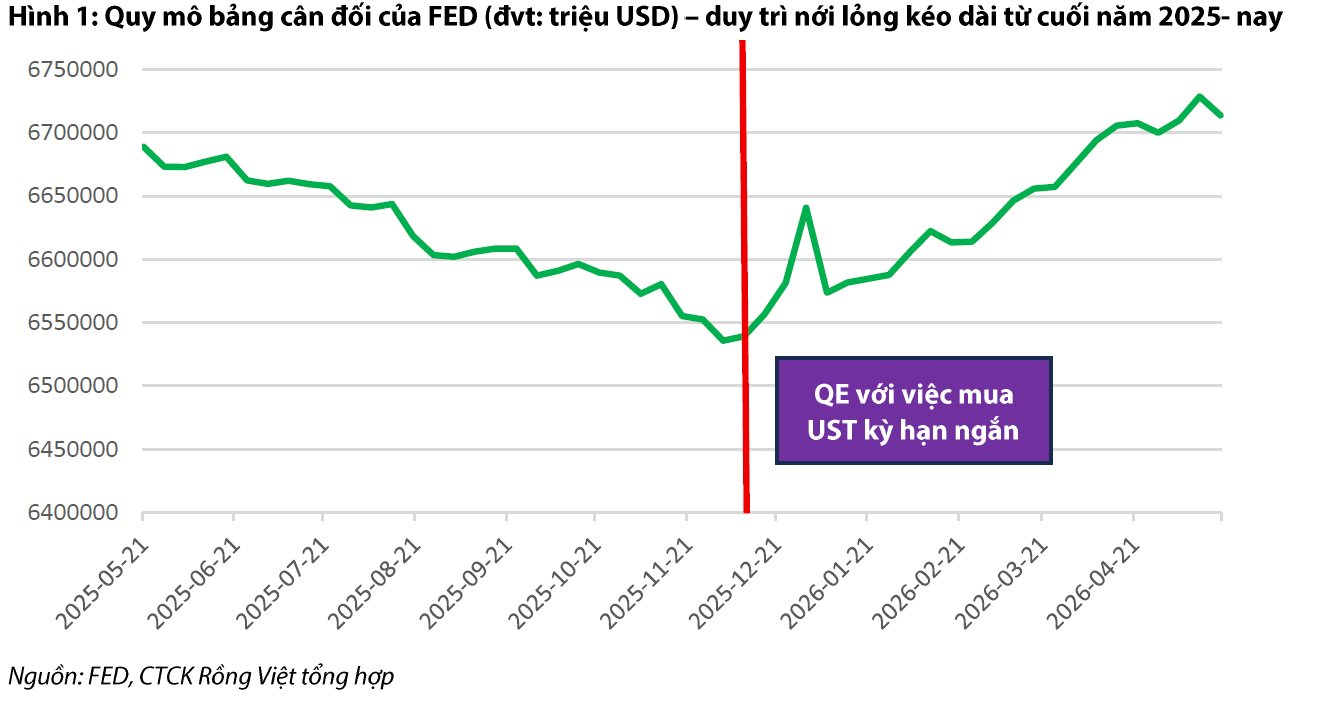

Theo công ty chứng khoán này, Fed hiện đang sử dụng nhiều biện pháp để hỗ trợ thị trường trái phiếu Chính phủ Mỹ trong bối cảnh lợi suất UST đã lên mức cao nhất kể từ năm 2007.

Ngoài việc hạ lãi suất điều hành, Fed đang cố gắng hỗ trợ Bộ Tài chính Mỹ giảm chi phí đi vay. Biên bản các cuộc họp gần đây cho thấy Fed đang mua lại trái phiếu Chính phủ Mỹ kỳ hạn ngắn nhằm gia tăng thanh khoản cho thị trường.

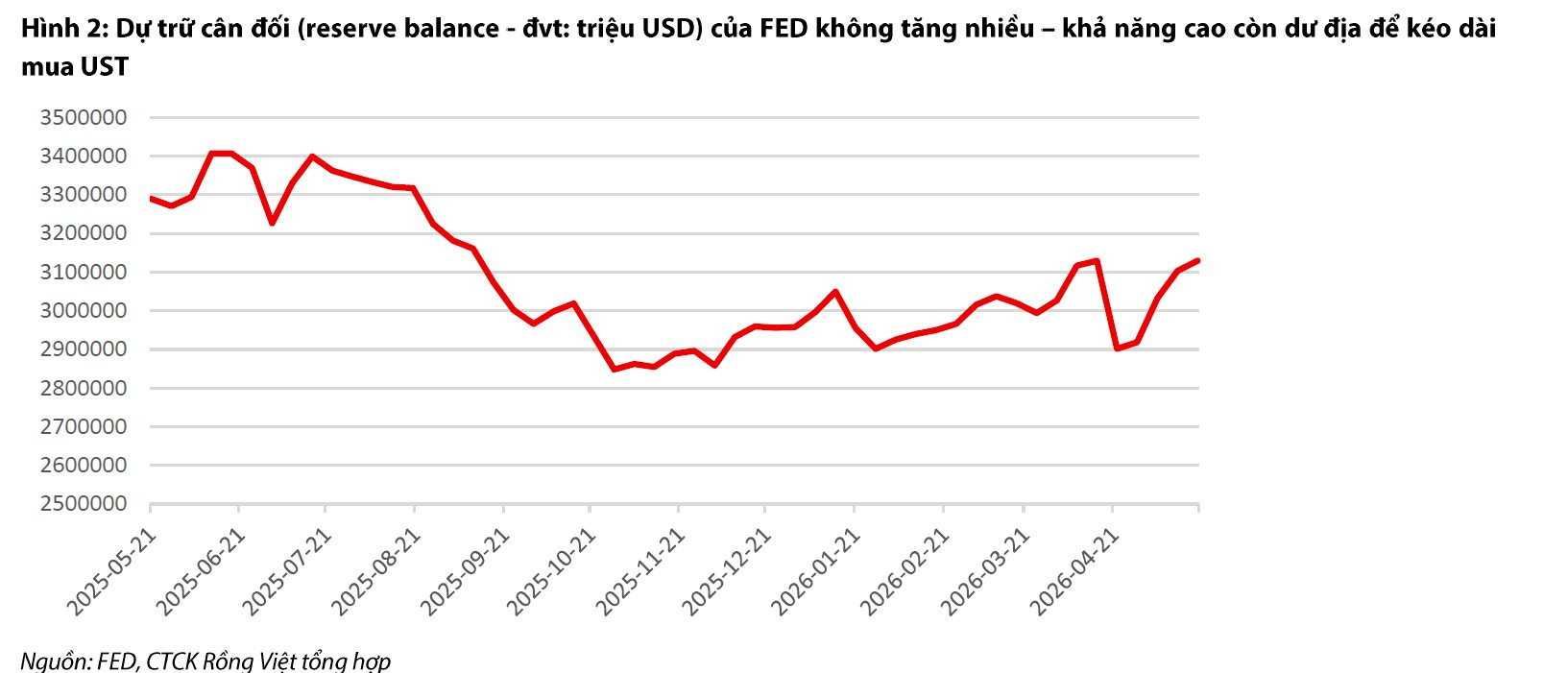

Đáng chú ý, dù dự trữ cân đối chưa tăng nhiều, bảng cân đối của Fed lại đang mở rộng với tốc độ khoảng 30 tỷ USD mỗi tháng, cao hơn tốc độ thu hẹp trong giai đoạn QT năm 2024 (khoảng 25 tỷ USD mỗi tháng). Theo VDSC, điều này cho thấy Fed vẫn sẽ tiếp tục hỗ trợ Bộ Tài chính Mỹ thông qua các động thái trên thị trường trái phiếu.

Ngoài ra, chiến sự Iran kéo dài đã gây áp lực lên lạm phát và giá dầu. Tuy nhiên, theo VDSC, đây là dạng lạm phát tổng cung. Với loại lạm phát này, việc tăng lãi suất không mang lại nhiều hiệu quả, tương tự như giai đoạn Covid-19 khi Fed thậm chí phải hạ lãi suất dù lạm phát ở mức cao.

Một yếu tố khác là Nhật Bản - chủ nợ lớn nhất của Mỹ. Theo VDSC, nếu Fed tăng lãi suất khiến đồng USD mạnh lên, Bộ Tài chính Nhật Bản có thể buộc phải can thiệp tỷ giá bằng cách bán trái phiếu Chính phủ Mỹ và mua đồng Yên. Điều này sẽ khiến lợi suất UST tăng trở lại, đi ngược mục tiêu hỗ trợ thị trường trái phiếu mà Fed đang theo đuổi.

Từ các yếu tố trên, VDSC kết luận khả năng Fed tăng lãi suất trong các kỳ họp sắp tới hoặc vào cuối năm là rất thấp.

Mặt bằng lãi suất tại Việt Nam khó giảm trong thời gian tới

Theo VDSC, với các diễn biến chính sách của Fed, mặt bằng lãi suất trong nước vẫn là vấn đề đáng quan tâm trong thời gian tới.

Việc sửa đổi Thông tư 22 theo hướng cho phép tính tiền gửi Kho bạc Nhà nước vào tỷ lệ dư nợ cho vay trên huy động (LDR) với tỷ lệ 20% được đánh giá là hướng đi khả dĩ nhất ở thời điểm hiện tại và đã trở thành hiện thực.

Tuy nhiên, lượng tiền gửi Kho bạc được tính vào LDR tương đối hạn chế và chủ yếu giúp hạ nhiệt tạm thời các lãi suất ngắn hạn. Theo VDSC, nguồn vốn này không thể cân đối cho tín dụng kỳ hạn dài.

Trong khi đó, các nguồn huy động trung và dài hạn quan trọng như chứng chỉ tiền gửi hay trái phiếu ngân hàng vẫn đang có lãi suất ở mức cao, qua đó tác động trực tiếp tới chi phí huy động vốn của các ngân hàng. Bối cảnh huy động trên thị trường 1 còn khó khăn trong khi nhu cầu tín dụng tiếp tục tăng càng làm áp lực lãi suất kéo dài.

VDSC cũng lưu ý tới độ trễ của chính sách tiền tệ. Năm 2023, sau giai đoạn lãi suất ở mức cao, thị trường cần đồng thời có nới lỏng nội sinh và nới lỏng ngoại sinh thông qua hoạt động mua USD. Dù vậy, phải mất khoảng 6 tháng mặt bằng lãi suất dài hạn mới giảm về mức cuối năm 2021.

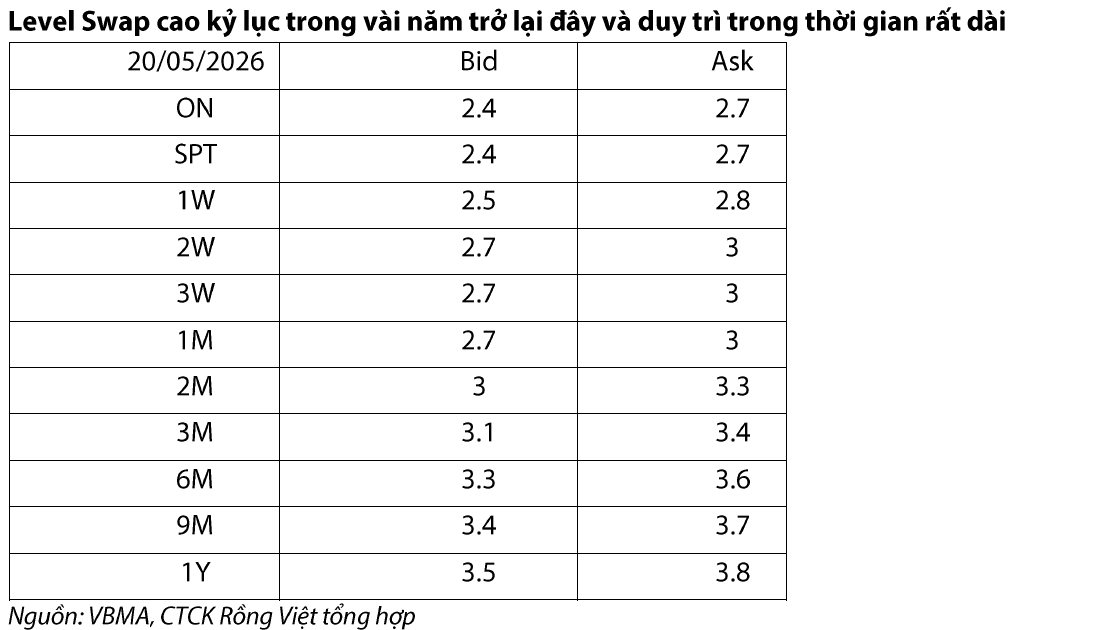

Trong điều kiện hiện nay, khi không có dòng vốn ngoại tệ vào mạnh, Fed chưa hạ lãi suất và lãi suất Fed Funds Rate vẫn duy trì quanh 3,5-3,75%, VDSC cho rằng với mức swap 2-3% (mức chênh lệch lãi suất VND - USD mà thị trường yêu cầu để nắm giữ VND thay vì USD trong tương lai), mặt bằng lãi suất trong nước gần như không có khả năng giảm trong vòng 3 tháng tới.

Đáng chú ý, thị trường hiện đang đối mặt với tình huống tiến thoái lưỡng nan khi lãi suất duy trì ở mức cao nhưng tỷ giá USD/VND cũng vẫn neo cao. Ngay cả các ngân hàng được hưởng lợi từ việc sửa đổi Thông tư 22 như nhóm Big4, nguồn tiền gửi Kho bạc được tính thêm vào LDR cũng không tạo ra thay đổi quá lớn về chi phí vốn.

Trong bối cảnh đó, VDSC cho rằng cơ quan điều hành có thể cần xem xét sử dụng trở lại công cụ tái cấp vốn nhằm hỗ trợ thanh khoản cho hệ thống ngân hàng.