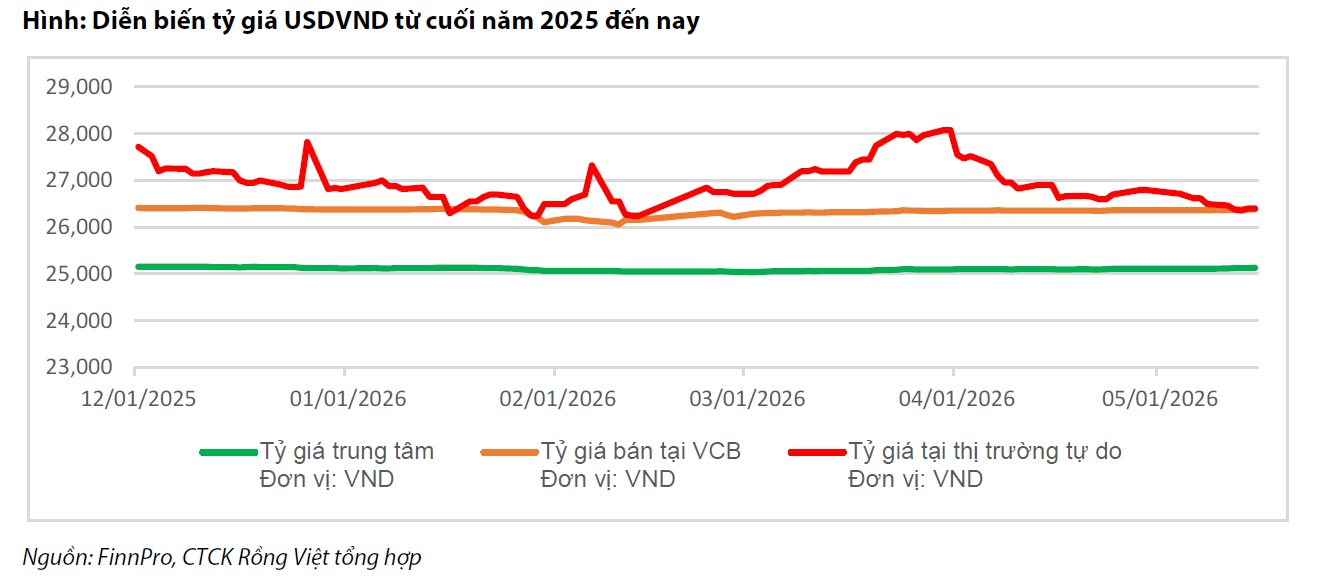

Trong báo cáo thị trường tiền tệ mới công bố, Chứng khoán Rồng Việt (VDSC) cho biết tỷ giá USD/VND đã có diễn biến ổn định hơn đáng kể trong tháng 5/2026 sau giai đoạn chịu nhiều áp lực trong quý I.

Cụ thể, tỷ giá giao ngay dao động trong vùng 26.310 - 26.360 đồng/USD, không xuất hiện những đợt tăng mạnh và chưa tạo áp lực lên ngưỡng tâm lý 26.550 đồng/USD như từng diễn ra trước đó.

Theo VDSC, có hai yếu tố chính giúp giảm bớt sức ép lên tỷ giá. Thứ nhất, chỉ số USD Index (DXY) giảm về quanh ngưỡng 99 điểm, thấp hơn đáng kể so với mức 100,5 điểm ghi nhận cuối tháng 3. Thứ hai, giá dầu Brent giảm gần 20% trong tháng, xuống vùng 90 USD/thùng khi thị trường bắt đầu phản ánh khả năng đạt được thỏa thuận ngừng bắn kéo dài 60 ngày giữa Iran và Mỹ.

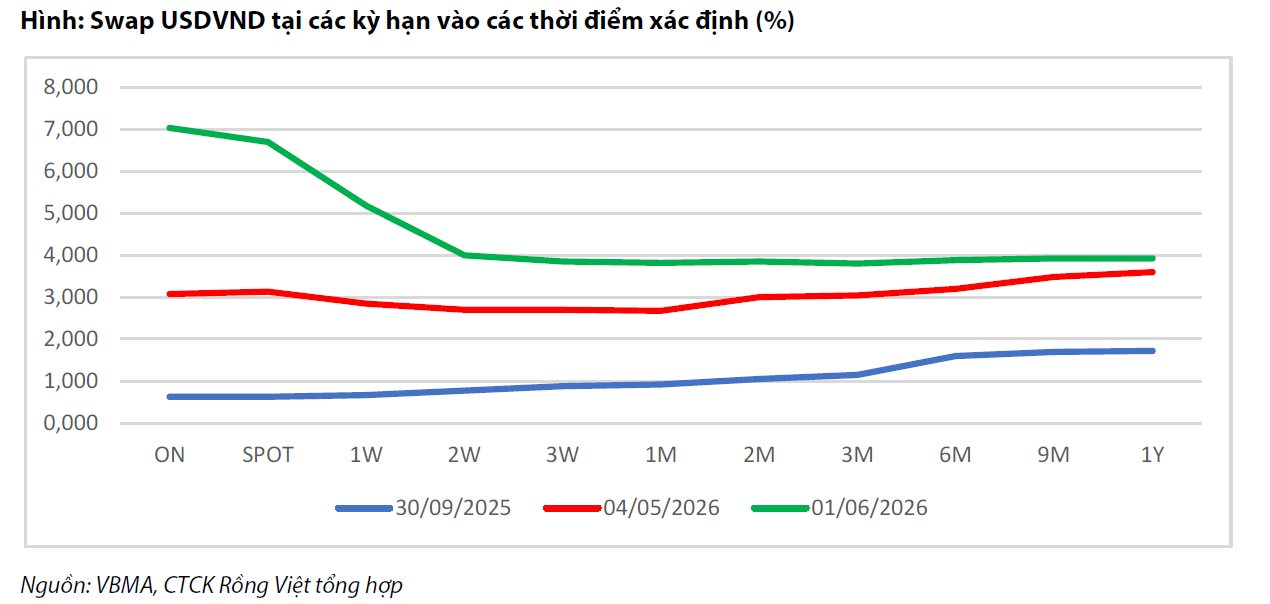

Diễn biến này giúp giảm lượng ngoại tệ phải chi cho nhập khẩu dầu - một áp lực âm thầm lên thị trường ngoại hối trong suốt quý I. Nhờ đó, căng thẳng cung cầu ngoại tệ được giảm bớt đáng kể. Trong bối cảnh đó, mức chênh lệch hoán đổi (swap) USD/VND được duy trì ổn định trong vùng từ 0% đến +3%.

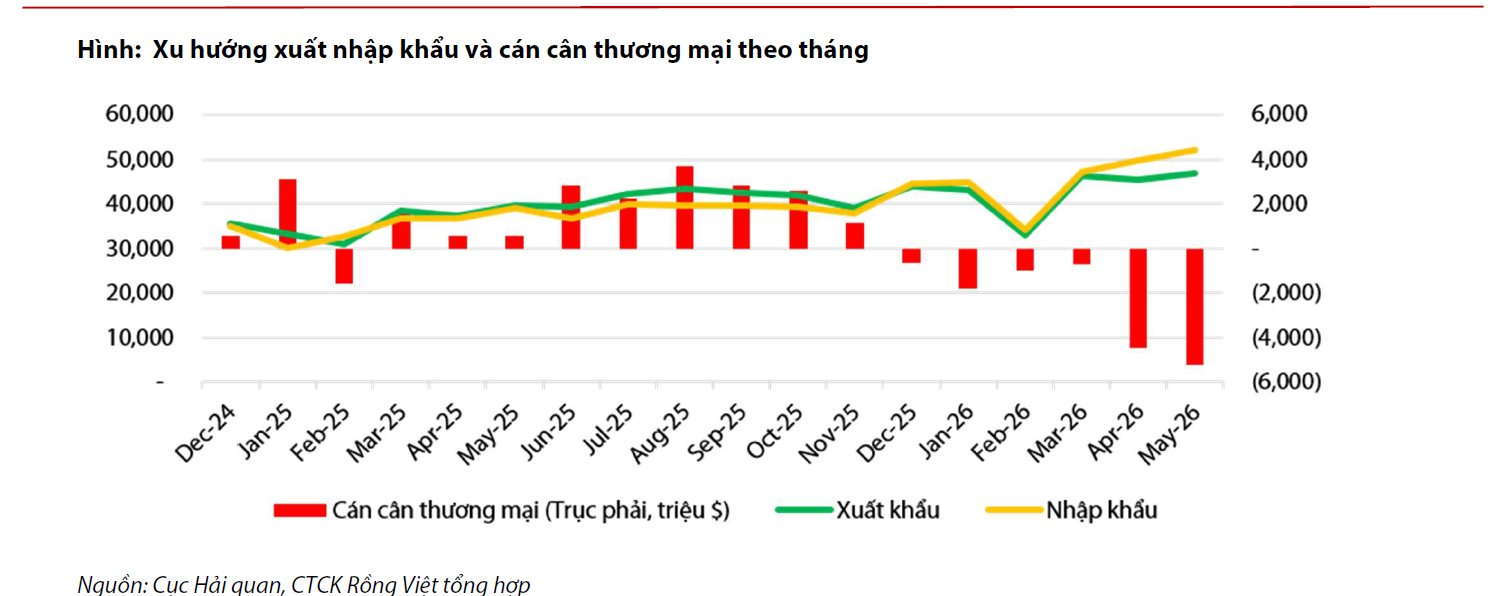

Đáng chú ý, VDSC cho rằng nhập siêu đang là hiện tượng đáng lưu ý của nền kinh tế khi cán cân thương mại 5 tháng đầu năm ghi nhận mức nhập siêu 13,8 tỷ USD. Tuy nhiên, số liệu xuất nhập khẩu không phản ánh chính xác áp lực tỷ giá, ít nhất là trong ngắn hạn.

Theo phân tích của công ty chứng khoán này, để đánh giá diễn biến tỷ giá cần nhìn vào dòng cung - cầu ngoại tệ thực tế (FX flow), trong khi số liệu xuất nhập khẩu chỉ ghi nhận giá trị hàng hóa tại thời điểm hàng hóa đi qua biên giới. Điều này không đồng nghĩa với việc dòng tiền thanh toán bằng ngoại tệ phát sinh ngay tại thời điểm đó.

Vì vậy, có thể xuất hiện những giai đoạn nhập khẩu tăng mạnh nhưng tỷ giá chưa chịu áp lực đáng kể. Ngược lại, cũng có thời điểm xuất siêu ở mức cao nhưng tỷ giá vẫn đi lên. Theo VDSC, đây là hiện tượng bình thường bởi áp lực lên tỷ giá chỉ xuất hiện khi dòng ngoại tệ thực sự phát sinh trên thị trường.

Báo cáo cho rằng dòng vốn FDI giải ngân phản ánh sát hơn dòng ngoại tệ thực tế so với số liệu xuất nhập khẩu. Tuy nhiên, ngay cả chỉ tiêu này cũng cần được nhìn nhận thận trọng.

Theo cách phân loại của IMF, FDI bao gồm vốn cổ phần, lợi nhuận giữ lại (Retained Earnings - RE) và các khoản nợ giữa các công ty liên kết. Không phải toàn bộ các cấu phần này đều tạo ra dòng ngoại tệ mới chảy vào nền kinh tế.

Chẳng hạn, phần lợi nhuận giữ lại về bản chất không tạo thêm dòng vốn mới từ bên ngoài. Tương tự, trong một số trường hợp thanh toán bù trừ ngoài biên (offshore settlement/netting), các giao dịch có thể được xử lý bên ngoài hệ thống tài chính trong nước và không làm phát sinh dòng USD thực sự đi vào hệ thống ngân hàng.

Dù vậy, VDSC lưu ý rằng nếu tình trạng nhập siêu tiếp tục kéo dài trong nửa cuối năm 2026, áp lực lên cung cầu ngoại tệ sẽ trở nên rõ ràng hơn.

Một điểm đáng chú ý khác là chênh lệch hoán đổi ngoại tệ (swap USD/VND). Theo VDSC, trong tháng 5, mức swap chủ yếu dao động trong khoảng từ 0% đến +3%, thậm chí một số kỳ hạn đã tiệm cận mức 4%.

Điều này phản ánh định hướng điều hành ưu tiên ổn định kỳ vọng tỷ giá của cơ quan quản lý, không để USD/VND tăng mạnh và tạo hiệu ứng tâm lý trong bối cảnh nhập siêu vẫn chưa được cải thiện.

Tuy nhiên, mặt trái của việc duy trì mức swap cao là tác động trực tiếp đến mặt bằng lãi suất VND. Theo VDSC, đây là một trong những nguyên nhân khiến lãi suất trong nước duy trì ở mức cao trong thời gian dài.

Liên quan đến triển vọng chính sách tiền tệ của Mỹ, VDSC dẫn số liệu CPI mới nhất cho thấy lạm phát tại Mỹ tăng 4,2% so với tháng trước. Điều này khiến thị trường có xu hướng phản ứng mạnh trước khả năng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục nâng lãi suất.

Tuy nhiên, công ty chứng khoán cho rằng sự phân hóa giữa lạm phát toàn phần và lạm phát lõi, cũng như việc các thước đo như Trimmed PCE - chỉ số được ông Kevin Warsh đặc biệt quan tâm - ít chịu tác động từ cú sốc giá năng lượng, đồng nghĩa Fed có thể chưa có nhiều động lực để tiếp tục nâng lãi suất.

Dù vậy, theo VDSC, yếu tố đáng lưu ý nhất hiện nay vẫn là việc swap USD/VND đang duy trì ở mức cao trong thời gian dài. Trong bối cảnh nhà điều hành tiếp tục ưu tiên ổn định tỷ giá, mặt bằng lãi suất trong nước sẽ khó có nhiều dư địa giảm trong thời gian tới.