Rạng sáng ngày 19/6/2026, tổ chức xếp hạng thị trường MSCI đã chính thức công bố báo cáo đánh giá khả năng tiếp cận thị trường toàn cầu mới nhất. Theo Chứng khoán Maybank, bức tranh tổng thể cho thấy sự công nhận đối với các nỗ lực cải cách hạ tầng của cơ quan quản lý.

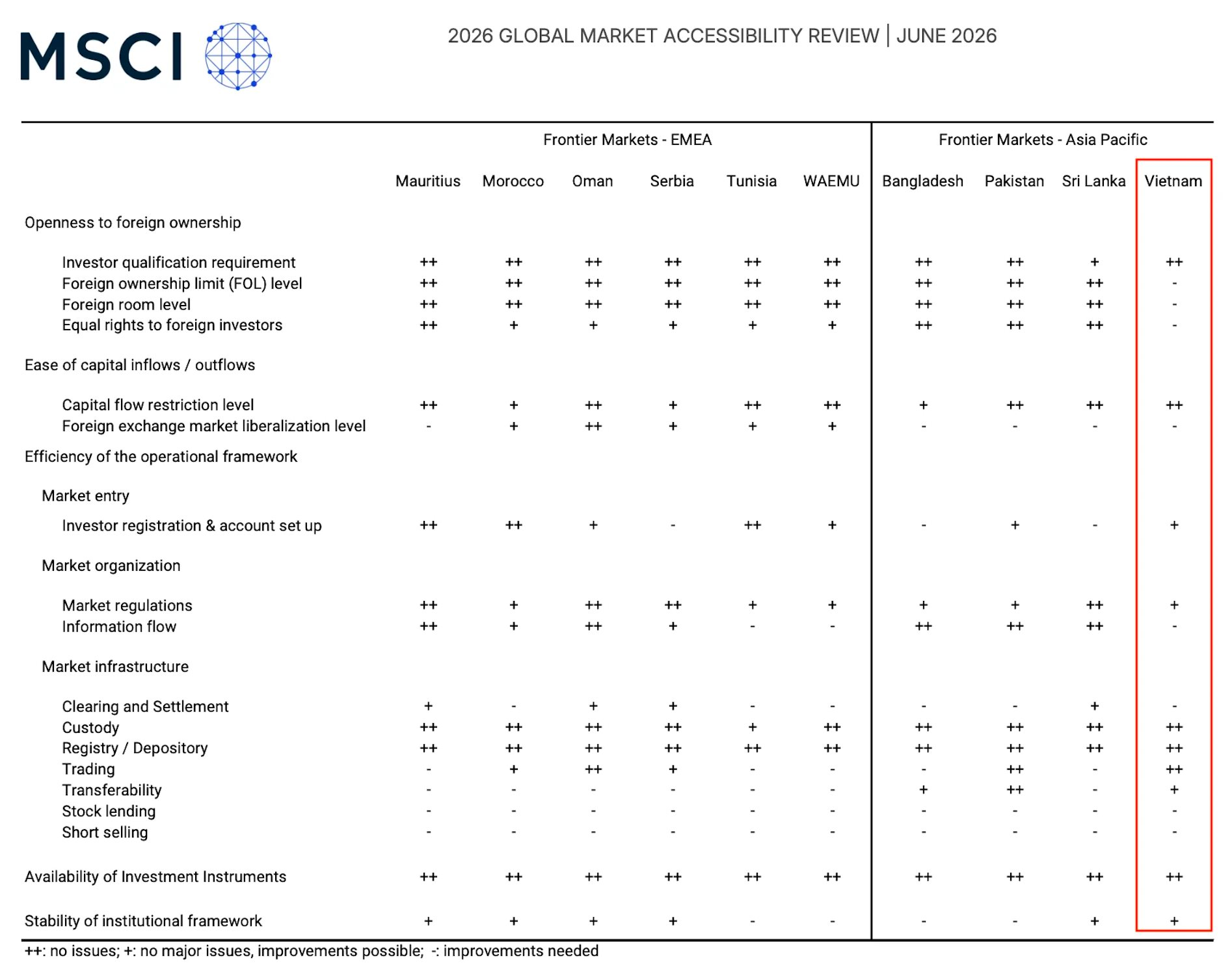

Cụ thể, đánh giá của MSCI trong kỳ rà soát năm 2026 có điểm khác biệt lớn nhất là sự xuất hiện của hàng loạt các biện pháp tháo gỡ mang tính kỹ thuật được dồn dập triển khai thời gian qua. Trong năm 2025, MSCI chỉ ghi nhận hai yếu tố tương đối khiêm tốn là lộ trình công bố thông tin bằng tiếng Anh và cơ chế non-prefunding ngắn hạn cho nhà đầu tư tổ chức nước ngoài. Ở thời điểm đó, tổ chức xếp hạng này đã giữ thái độ thận trọng và yêu cầu cần thêm thời gian để kiểm chứng dòng vốn.

Tuy nhiên, bước sang kỳ báo cáo này, MSCI đã đánh giá cao hàng loạt bước tiến mới mẻ mang tính định hướng. Nổi bật nhất là việc Việt Nam chính thức triển khai mô hình giao dịch thông qua Global Broker và xúc tiến thành lập Công ty Thanh toán bù trừ Trung tâm (CCP). Cơ chế thanh toán trung tâm này dự kiến sẽ chính thức đi vào vận hành từ đầu năm 2027, mang theo kỳ vọng thay đổi hoàn toàn phương thức giao dịch và quản trị rủi ro thanh toán hiện tại trên thị trường.

Bên cạnh đó, tính minh bạch của thị trường cũng được củng cố khi lộ trình công bố thông tin bằng tiếng Anh tiếp tục được áp dụng xuyên suốt và nghiêm ngặt. Một điểm sáng đáng kể khác là việc cơ quan quản lý đã ban hành quy định siết chặt, ngăn chặn các công ty đại chúng tự nguyện áp dụng giới hạn sở hữu nước ngoài thấp hơn mức trần luật định. Các doanh nghiệp hiện cũng đang chịu sức ép phải công bố rõ ràng về giới hạn sở hữu này trước mốc thời gian tháng 9/2026.

Vẫn còn những nút thắt cần gỡ bỏ

Mặc dù ghi nhận những tiến triển tích cực về mặt chính sách, báo cáo của MSCI vẫn thẳng thắn chỉ ra các điểm nghẽn trọng yếu chưa được giải quyết dứt điểm. Giới hạn sở hữu nước ngoài tiếp tục là một rào cản khổng lồ đối với dòng vốn ngoại. Theo tính toán của định chế này, các quy định hạn chế sở hữu đang tác động trực tiếp đến hơn mười phần trăm vốn hóa của thị trường cổ phiếu Việt Nam.

Cùng với đó, tiêu chí room ngoại cũng chịu chung số phận khi tình trạng kẹt room tiếp tục ảnh hưởng đến hơn một phần trăm tỷ trọng của chỉ số MSCI Vietnam IMI. Điều này khiến các nhà đầu tư tổ chức quốc tế gặp khó khăn lớn trong việc thiết lập, phân bổ và tái cơ cấu danh mục đầu tư tại Việt Nam.

Bên cạnh đó, vấn đề thanh toán bù trừ vẫn chưa đạt đủ tiêu chuẩn khắt khe của MSCI. Việc triển khai giải pháp non-prefunding không yêu cầu ký quỹ trước bằng tiền mặt hiện chỉ được xem là một bước đệm giải quyết bài toán ngắn hạn. MSCI đang đặt kỳ vọng vào một cơ chế toàn diện và mang tính bền vững hơn thông qua việc hệ thống CCP phải được đưa vào vận hành đầy đủ và chứng minh được tính ổn định qua các chu kỳ giao dịch.

Một điểm đáng chú ý mới xuất hiện trong báo cáo năm nay là đánh giá của MSCI về tỷ lệ tự do chuyển nhượng trên thị trường chứng khoán Việt Nam. Tình trạng tỷ lệ cổ phiếu trôi nổi (free-float) thấp tại một số doanh nghiệp niêm yết lớn là điểm được lưu ý.

Khả năng Việt Nam vào Watchlist của MSCI ra sao?

Chứng khoán Maybank đưa ra dự báo thận trọng về triển vọng thăng hạng của thị trường khi cho rằng khả năng MSCI đưa thị trường Việt Nam vào danh sách theo dõi nâng hạng lên thị trường mới nổi (Emerging Markets Watchlist) trong kỳ đánh giá tháng 6/2026 vẫn còn khá hạn chế.

Đối chiếu với các kịch bản thành công trong quá khứ của thị trường Kuwait hay Saudi Arabia, trước khi được chính thức đưa vào danh sách xem xét nâng hạng, các thị trường này đã ghi nhận sự cải thiện điểm số trực tiếp trên các tiêu chí trọng yếu như thanh toán bù trừ, lưu ký, khung pháp lý và luồng thông tin. Các thay đổi không chỉ nằm trên giấy mà đã đi vào thực tiễn vận hành thị trường.

Đối với Việt Nam, chu kỳ đánh giá hiện tại của MSCI mới chỉ dừng ở bước ghi nhận định hướng và lộ trình chính sách. Hiệu quả thực tế của mô hình thanh toán trung tâm CCP, sự trơn tru của cơ chế giao dịch không ký quỹ cũng như khả năng hấp thụ dòng vốn thực tế từ các giới hạn sở hữu ngoại vẫn đang trong giai đoạn chờ thời gian trả lời. Cánh cửa nâng hạng vì thế sẽ cần thêm sự kiên nhẫn từ cả nhà điều hành trong việc thực thi chính sách lẫn giới đầu tư quốc tế trong việc quan sát sự chuyển mình của thị trường.