Luật Thuế thu nhập cá nhân số 109/2025/QH15 quy định thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn, được quy định cụ thể như sau:

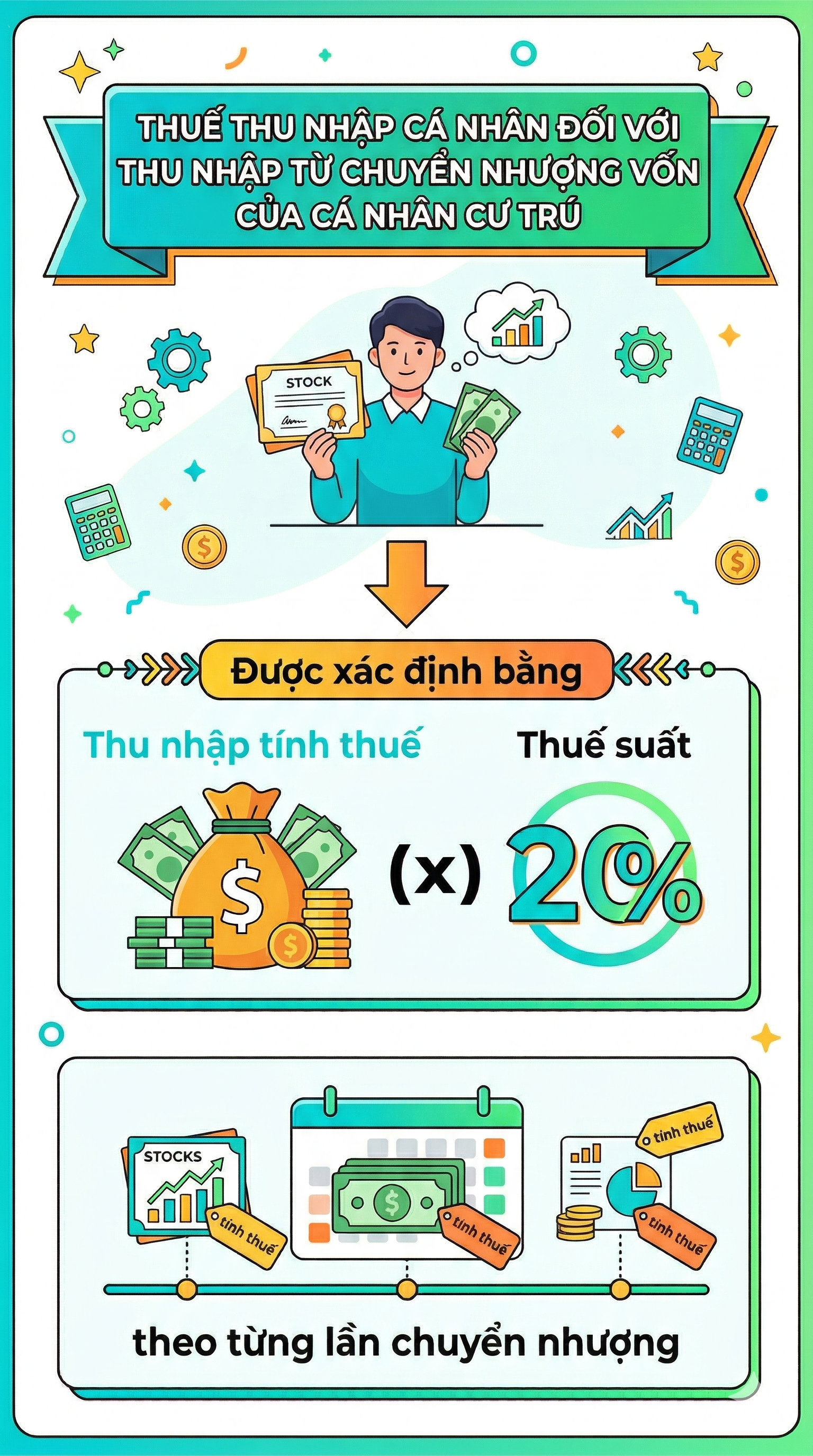

Trong đó, thu nhập tính thuế từ chuyển nhượng vốn được xác định bằng giá chuyển nhượng trừ (-) đi giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Trường hợp không xác định giá mua và các chi phí liên quan đến việc chuyển nhượng vốn thì thuế thu nhập cá nhân được xác định bằng giá chuyển nhượng nhân (x) với thuế suất 2%.

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán được xác định bằng giá chuyển nhượng nhân (x) với thuế suất 0,1% theo từng lần chuyển nhượng.

Thời điểm xác định thu nhập tính thuế từ chuyển nhượng vốn là thời điểm giao dịch hoàn thành theo quy định của pháp luật.