Ảnh minh họa

Cổng thông tin điện tử của Cục Thuế (Bộ Tài chính) vừa đăng tải thông tin về các giám đốc, người đại diện theo pháp luật của doanh nghiệp thuộc diện bị thông báo tạm dừng xuất cảnh.

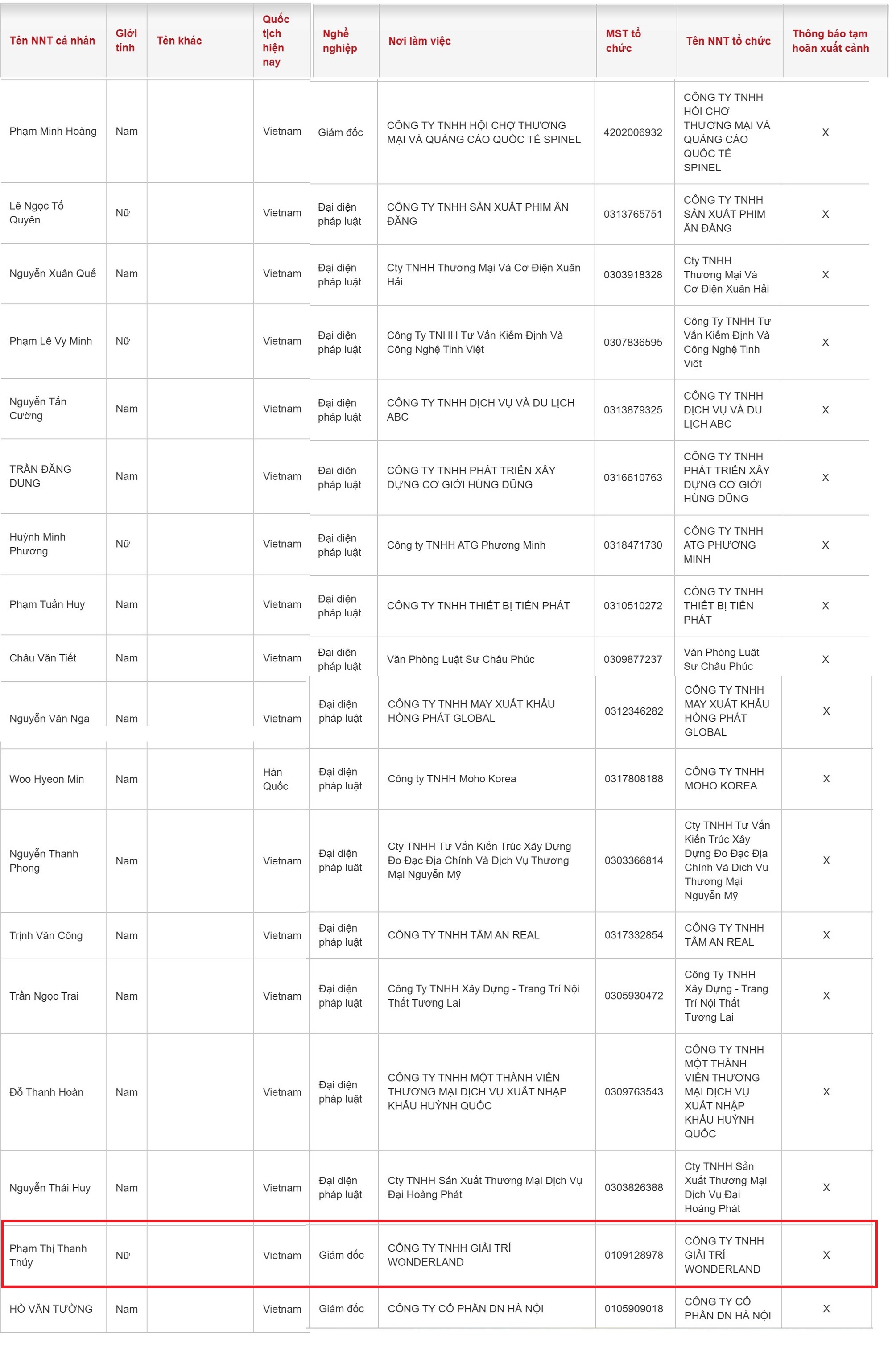

Trong danh sách tạm hoãn xuất cảnh của Cục Thuế có bà Phạm Thị Thanh Thủy, Giám đốc Công ty TNHH Giải trí WONDERLAND.

Theo Cổng thông tin quốc gia về đăng ký doanh nghiệp, Công ty TNHH Giải trí WONDERLAND được thành lập ngày 16/3/2020. Trụ sở chính công ty tại số 29, tổ 4, Đông Anh, Hà Nội.

Ngành nghề kinh doanh chính của doanh nghiệp là Hoạt động vui chơi giải trí khác chưa được phân vào đâu. Cụ thể là kinh doanh trò chơi điện tử và các hoạt động vui chơi, giải trí khác (trừ kinh doanh trò chơi điện tử có thưởng trên mạng).

Tuy nhiên, đến thời điểm hiện tại công ty đã không còn hoạt động kinh doanh tại địa chỉ đăng ký.

Ngoài doanh nghiệp trên, bà Phạm Thị Thanh Thủy còn là đại diện pháp luật của Công ty TNHH Tư vấn Thiết kế và Dịch vụ Hoa nhà Maya và Công ty TNHH Tư vấn Thiết kế và sản xuất Dịch vụ An.by Maya.

Thông báo tạm dừng xuất cảnh của Cục Thuế không nêu cụ thể số thuế Công ty TNHH Giải trí WONDERLAND còn nợ hay chậm nộp.

Danh sách tạm hoãn xuất cảnh của Cục Thuế

Tuy nhiên, Nghị định 49/2025/NĐ-CP ngày 28/02/2025 cũng quy định chi tiết về việc tạm hoãn xuất cảnh được áp dụng căn cứ vào mức nợ thuế và thời gian chậm nộp quy định.

Theo đó, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế có số tiền thuế nợ từ 500 triệu đồng trở lên và số tiền thuế nợ đã quá thời hạn nộp theo quy định trên 120 ngày.

Đối với cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký có số tiền thuế nợ quá thời hạn nộp theo quy định và sau thời gian 30 ngày kể từ ngày cơ quan quản lý thuế thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh mà chưa hoàn thành nghĩa vụ nộp thuế.

Nghị định 49 cũng quy định trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế ban hành ngay thông báo hủy bỏ tạm hoãn xuất cảnh gửi cơ quan quản lý xuất nhập cảnh. Cơ quan quản lý xuất nhập cảnh thực hiện việc hủy bỏ tạm hoãn xuất cảnh trong vòng 24 giờ kể từ thời điểm nhận được thông báo của cơ quan quản lý thuế.